2018年,中国环保设备市场在国家政策的强力驱动和全社会环保意识显著提升的双重作用下,呈现出蓬勃发展的态势。随着“大气十条”、“水十条”、“土十条”等环保法规的深入实施,以及污染防治攻坚战全面打响,环保设备作为实现污染减排和生态环境治理的关键物质基础,其市场需求被持续、大规模地激发。

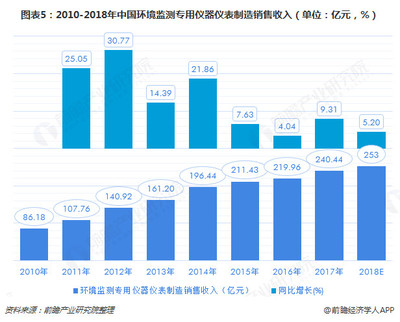

从市场现状来看,2018年的环保设备产业已形成门类齐全、规模庞大的体系,覆盖了大气污染治理设备、水污染治理设备、固体废物处理处置设备、噪声与振动控制设备、环境监测专用仪器仪表等多个细分领域。其中,大气治理设备(如除尘、脱硫、脱硝设备)和水处理设备依然是市场的主力军,占据了较大的市场份额。特别值得注意的是,环境监测仪器仪表作为环保产业的“眼睛”和“哨兵”,其销售增长尤为迅猛。随着环保监管日益精细化、常态化,无论是固定污染源在线监测,还是环境空气质量监测、水质监测,都对高精度、高可靠性、智能化的仪器仪表产生了巨大需求,带动了该细分市场的快速扩张。

中国环保设备市场的发展趋势将呈现以下特点:

- 市场规模持续扩张,万亿目标在望:根据行业预测,到2020年,中国环保设备产业总产值有望达到10000亿元人民币。这一宏伟目标的实现,有赖于“十三五”环保规划项目的持续推进、环保投资的稳定增长以及新兴治理领域(如土壤修复、VOCs治理、农村环境整治等)的需求释放。

- 技术升级与智能化成为核心驱动力:市场对高效、节能、低碳的先进环保技术装备需求迫切。设备将向一体化、成套化、智能化方向发展。例如,智慧环保平台的建设将推动环境监测仪器仪表与物联网、大数据、人工智能技术深度融合,实现数据实时采集、智能分析和精准预警,仪器仪表的销售将不仅限于硬件,更延伸到数据服务和解决方案。

- 细分领域亮点纷呈:除了传统领域,环境监测仪器仪表、土壤修复设备、危险废物处置设备、室内环保设备等细分市场将成为新的增长点。其中,环境监测仪器仪表作为数据源头,其销售增长将是衡量整个环保监管体系和治理成效的重要指标,预计将继续保持高位增长。

- 行业整合加速,集中度提升:随着标准趋严和市场竞争加剧,拥有核心技术、资金实力和品牌优势的龙头企业将通过并购整合进一步扩大市场份额,行业集中度将逐步提高,朝着更加规范、高效的方向发展。

- “走出去”战略步伐加快:在“一带一路”倡议的背景下,中国先进的环保技术和设备将迎来更广阔的国际市场空间,出口将成为行业增长的重要补充。

2018年的中国环保设备市场奠定了坚实的发展基础,并正朝着2020年产值万亿的目标稳步迈进。在这一进程中,作为基础和先导的环境监测仪器仪表,其销售与技术创新将成为观测整个行业发展的关键风向标。技术驱动、政策护航、需求拉动将共同推动中国环保设备产业迈向高质量发展新阶段。